金融扶贫政策主要就是通过深入推进扶贫小额信贷,助力脱贫攻坚。扶贫小额信贷按照贷款主体分两类:一是建档立卡贫困户贷款;二是带贫企业贷款。下面将扶贫小额信贷政策以问答形式进行概括介绍:

一、贫困户贷款

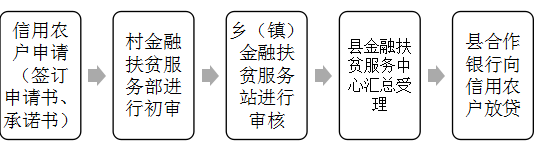

问:谁能贷?答:建档立卡贫困户。

问:干啥贷?答:种植、养殖、加工等,发展产业上项目。

问:找谁贷?答:村级金融扶贫服务部。

问:贷多少?答:5万元以下。

问:贷几年?答:3年期以内,一年、两年、三年均可。

问:啥优惠?答:享受基准利率和“两免一贴”,免抵押免担保,财政全额贴息。

问:在哪个银行贷款?答:“两农一邮”,农行、农商行(农信社)和邮储银行。

问:贷款用还不?答:有借有还,再借不难,先还本息后贴息。

贫困户小额信贷政策还可以编成通俗易懂、好记好背的“顺口溜”形式:

金融扶贫政策好,五三二一记心里;

五万贷款三年期,两免一贴真如意。

村里就有服务部,不用找人托关系;

种养加工都能贷,三家银行任选一。

抵押担保全不用,利率优惠还贴息;

有借有还讲诚信,扶贫贷款非救济。

补充说明:贫困户要有就业创业潜质、有贷款意愿、有一定技能、守信用、符合银行贷款条件(如年龄一般在18至60周岁,有完全民事行为能力等)。濮、范、台三县村镇银行也可办理。根据产业和项目情况,贷款额度也可在5万元以上、20万元以下,但不能完全享受“两免一贴”政策,具体操作由各家银行参照有关规定执行。

二、带贫企业贷款

问:带贫企业主要是哪些?答:主要是指带贫作用明显的农民专业合作社、家庭农场、种养殖大户和带贫农业产业化龙头企业。

问:带贫企业到哪里申请贷款?答:属于村里的到村金融扶贫服务部申请,属于乡(镇)和县的分别到乡(镇)金融扶贫服务站和县金融扶贫服务中心申请。

问:带贫企业贷款需要办理什么手续?答:需要签订“政府、银行、带贫企业、贫困户”四方带贫协议。

问:带贫企业贷款需要抵押或担保吗?答:由政府组织市、县政府性担保机构或省级担保机构担保。

问:贷款额度、期限、利率、贴息有什么规定吗?答:农民专业合作社一般在50万元(含)以下,带贫企业一般在100万元(含)以下。按实际需求,超过这两个额度也可以贷。期限根据经营周期灵活掌握。利率实行优惠,原则上按照上浮不超过同期基准利率的10%确定。贴息根据带动贫困户户数对应的额度,按照年利率2%进行贴息。

问:带贫企业贷款需要贫困户还款吗?答:不需要,带贫企业扶贫小额信贷实行企贷企还。

联系人:刘 浩 电话:15903936123